AUTORES

Roberto Ferrari

Partner Digital Financial

Services

Roberto Nappi

Senior Manager – Banks

and Payment Systems

Andrea Taglioni

Director @Bip xTech

La llegada de la banca abierta representa sin duda uno de los cambios más importantes en el mundo de los servicios financieros. El núcleo de esta potencial revolución es, ante todo, el cambio de perspectiva respecto a los datos financieros y su propiedad real, que pasa a ser, gracias a la PSD2, responsabilidad exclusiva del cliente. Se trata de un cambio de poder, en contra de la tradicional asimetría de información entre banco y cliente, todo ello a favor del cliente y, en última instancia, de quien mejor le sirva.

El principio básico de la banca abierta no consiste únicamente en abrirse a los competidores no bancarios. De hecho, consiste principalmente en el uso sin restricciones por parte de los clientes de la información sobre sus transacciones financieras personales. Algo que debería ser normal, implícito, pero que nunca lo ha sido.

El control total de esta información se combina también, para el cliente, con una ampliación global de las posibilidades de elección, gracias a la compartición de datos con terceros capaces de ofrecer nuevos servicios financieros de forma innovadora respecto a la banca tradicional. Este es el segundo punto central de la Banca Abierta: el aumento de la competencia en la oferta de servicios financieros debido a la posibilidad de compartir los datos financieros de los usuarios con terceros, incluidos los no bancarios.

El aumento de la competencia, como es habitual, producirá con el tiempo una oferta mejorada para el cliente final, pero potencialmente también un cambio drástico en el panorama competitivo en 5-10 años.

Simplificando, lo que podría ocurrirle al mundo bancario es similar a lo que le ha ocurrido en el pasado reciente a los operadores de telefonía móvil con respecto a los servicios de mensajería digital como Whatsapp, Messenger, Wechat, etc. Lo que el mundo bancario puede arriesgar, de hecho, es que esta oferta mejorada sea llevada a cabo de forma más efectiva por terceros, TPP (Third Party Providers) digitales, que son más receptivos y están más preparados con respecto a los modelos y tecnologías necesarios para aprovechar los datos e información transaccional y financiera de los clientes. Los bancos que no sean receptivos, en esencia, corren el riesgo no sólo de quedarse atrás, en caso de no innovar sus propios modelos aprovechando la Banca Abierta, sino también de encontrarse con una competencia muy feroz, no sólo de las startups FinTech sino también de empresas líderes en otros sectores hasta llegar a las Big Techs globales.

La carrera será hacia un nuevo modelo de desagregación y reagrupación digital, en el que muchos actores diferentes podrán posicionarse como plataformas de servicios financieros, o como centros abiertos capaces de agregar, de manera eficiente y fácil para el cliente, un gran número de productos y servicios desarrollados también por otras empresas financieras y no financieras.

Todos tendrán que encontrar su propia y óptima configuración digital, partiendo de sus activos y evolucionando sus modelos de negocio. Los propios bancos podrán aumentar su competitividad si son capaces de utilizar un enfoque más proactivo.

El reto consistirá en ganar y, al mismo tiempo, mantener el control de la relación con el cliente. ¿Quién será el punto de entrada del cliente a los nuevos servicios financieros definidos? ¿Habrá varios? ¿Los bancos que no respondan correrán el riesgo de limitarse a gestionar el back-end para garantizar la fluidez de los flujos transaccionales, como los operadores de telefonía móvil para el tráfico de teléfonos y datos, y poco más?

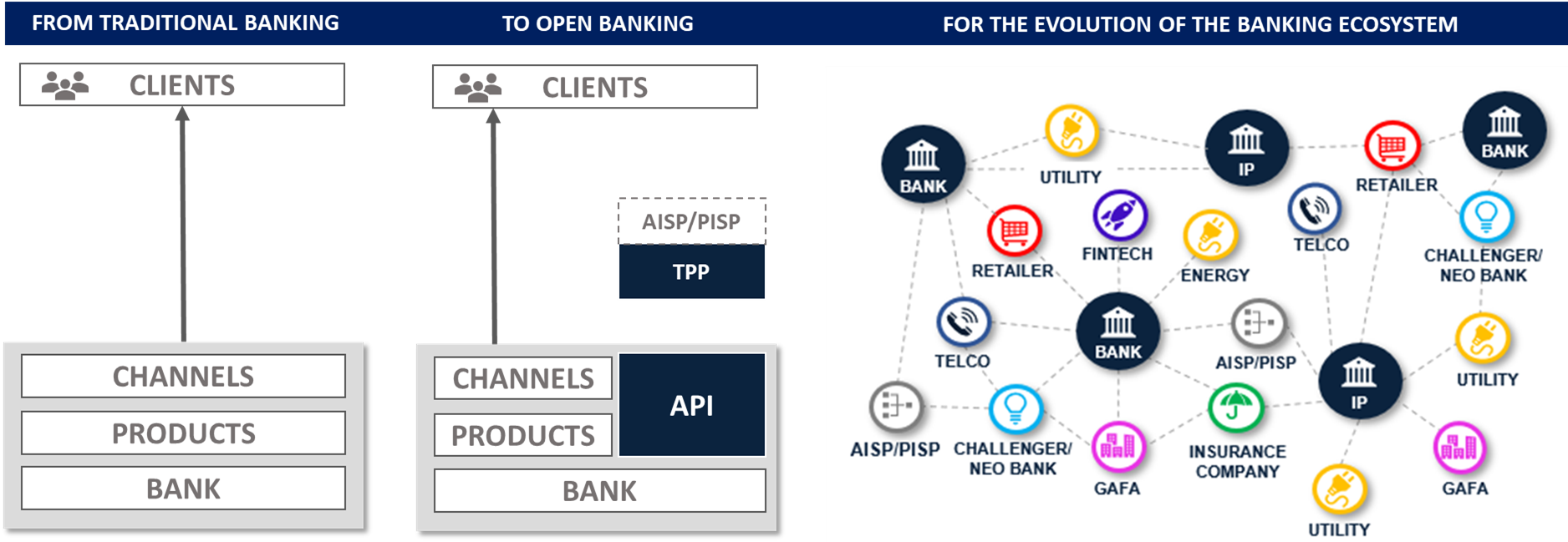

Desde DSP2, más allá de DSP2

En suelo europeo, el advenimiento de la Banca Abierta se solapa con la entrada en vigor de la ya conocida PSD2, en 2018, que está impulsando a Europa a ser campo de pruebas y vanguardia de los nuevos modelos de competencia en el sector (junto con Gran Bretaña y Australia, que comenzaron por las mismas fechas). Esto ha sucedido, en primer lugar, por la obligatoriedad de acceso a las cuentas por parte de terceros que consagra, cuyo prerrequisito tecnológico es la apertura de las API bancarias relativas a las transacciones de las cuentas corrientes de los clientes. Es precisamente la DSP2 la que ha regulado, por tanto, la plena disponibilidad de los datos propios por parte del cliente bancario, facilitando al mismo tiempo que las empresas financieras y no financieras más innovadoras puedan ofrecer servicios diferentes e innovadores, dando más posibilidades de elección a los consumidores. En el Reino Unido, la aplicación de la normativa sobre banca abierta comenzó unos 12 meses antes que la DSP2 en Europa, por lo que ya es posible ver lo que ha ocurrido. El uso de las actividades y servicios típicos de la DSP2, como la agregación de cuentas y los pagos de cuentas de terceros, ha aumentado significativamente tras un periodo inicial de asentamiento de unos 9 meses. Este uso, cuantificado por el número de llamadas a la API, pasó de algo menos de 67 millones de llamadas en 2018 a cerca de 1.000 millones en 2019, llegando a casi 6.000 millones en 2020, multiplicándose efectivamente por noventa veces en solo dos años.

La ampliación de la oferta ha implicado sin duda al mundo bancario, que en algunos casos ha comenzado a aprovechar las oportunidades implícitas en la normativa, en primer lugar desarrollando soluciones y servicios de agregación de cuentas con el objetivo de mantener su papel pivotante en la relación con sus clientes, para contrarrestar la oferta similar propuesta por las startups fintech y los Neobanks/bancos de pago.

En segundo lugar, empezamos a asistir, a distintos niveles y de forma todavía desordenada, a la aparición de soluciones más evolucionadas y comportamientos competitivos, con el lanzamiento de nuevos casos de uso y servicios construidos sobre los datos, tanto en el mundo del préstamo como en el del ahorro y la gestión del patrimonio, hasta la exposición de API comerciales para la monetización de los datos y de soluciones y servicios de Advanced Analytics, y finalmente la creación de los primeros ecosistemas de Open Banking.

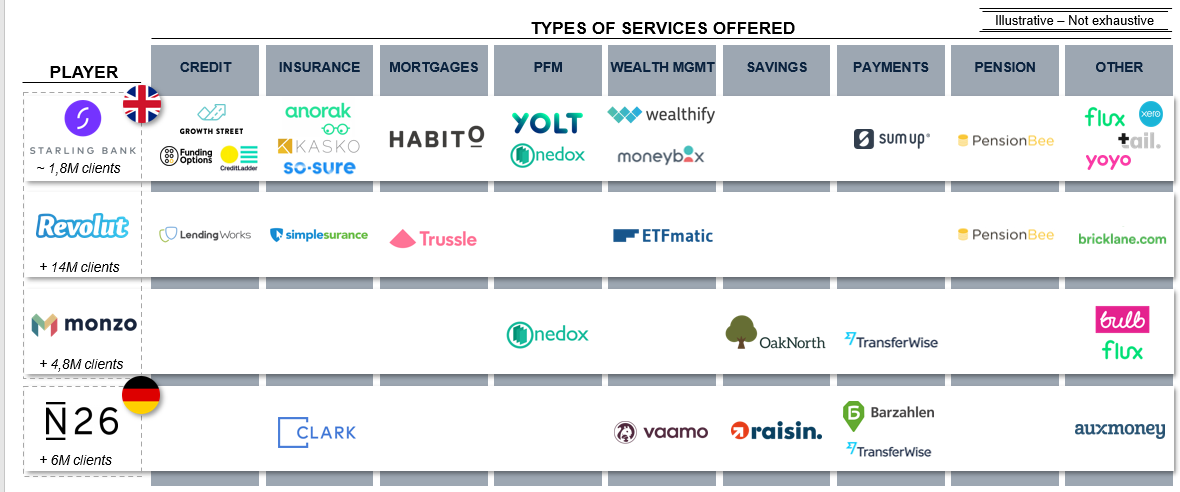

Sin embargo, como se ha mencionado anteriormente, podemos ver cómo nuevos actores están empezando a entrar en el sector, siendo capaces de explotar las oportunidades producidas por la nueva normativa, haciendo el mejor uso de las tecnologías digitales. Fintech, Big Tech, y empresas de servicios como utilities y Telcos están empezando a competir con los bancos tradicionales, ofreciendo servicios financieros y/o de pago con arquitecturas y soluciones digitales, por tanto mucho más ágiles, rápidas y centradas en el cliente. Muy a menudo, en este periodo inicial de implementación de la normativa de Open Banking, los bancos han abordado los requisitos de la PSD2 como una cuestión de puro cumplimiento, dejando espacio a la nueva competencia. La entrada en el mercado de estas nuevas empresas está empezando a suavizar y difuminar los límites del sector bancario, creando una mezcla de bancos y terceros en un nuevo paisaje competitivo abierto. En este escenario, los challenger banks (o Neobanks) son quizás el epítome de la ola de innovación que ha traído la Banca Abierta. Se trata de bancos digitales de nueva generación, centrados en un público más joven, pero no limitados a él, fundados con la intención específica de captar la revolución digital y aprovechar las ventajas de la apertura y el intercambio de datos, al tiempo que sirven de plataforma que puede agregar servicios verticales de tecnología financiera. El crecimiento exponencial del número de usuarios de estos bancos digitales de nueva generación representa un claro mensaje del que los bancos tradicionales deben tomar nota. Starling Bank, el neobanco “más abierto” del mercado, cuenta ya con 1,8 millones de clientes en el Reino Unido, a los que ofrece los servicios de al menos otras 15 startups fintech, perfectamente integrados en su plataforma. Además, Revolut y N26, los dos neobancos europeos con mayor número de clientes, prestan servicio a 14 y 6 millones de usuarios respectivamente, y han abrazado plenamente el nuevo paradigma de la Banca Abierta, agregando también muchos servicios fintech de terceros dentro de su oferta.

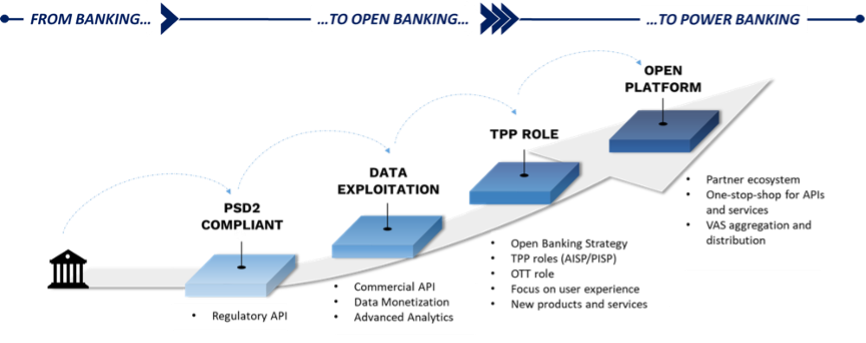

El avance clave para los bancos: Power Banking

El aumento de la competencia, la revolución de los modelos de servicio, la llegada de nuevos actores al mercado y el estrechamiento de los márgenes en algunos segmentos de la cadena de valor no son, desde luego, un obstáculo insalvable, especialmente para aquellos bancos que han decidido adaptar su forma de hacer negocios a esta nueva etapa. Los bancos tradicionales todavía pueden contar con una serie de activos clave que los bancos challenger, por ejemplo, están luchando por replicar: la amplia base de usuarios, el conocimiento normativo, la marca, el conocimiento profundo de la gama completa de productos bancarios son todavía una brecha difícil de salvar, especialmente para los bancos digitales que, en las primeras etapas de su desarrollo, se centran en una oferta consistente en servicios baratos, rápidos y de bajo margen. Los bancos “challenger” ofrecen facilidad de uso, una rápida incorporación y una experiencia de usuario de alto nivel para muchos productos sencillos, como cuentas corrientes y tarjetas de débito, pero no muchos han conseguido replicar estas características para productos más estructurados y complejos, necesarios para obtener beneficios en el negocio bancario.

Por lo tanto, los bancos tradicionales deben aprovechar estos puntos fuertes y, al mismo tiempo, abrazar el impulso innovador de los nuevos participantes en el mercado, para ofrecer una nueva UX, combinada con una oferta personalizada y contextualizada más adaptable, alineada con la experiencia digital propuesta por los nuevos actores. La clave para captar esta innovación no es tanto la tecnología (ahora hay muchos proveedores de tecnología adecuados), sino la adopción de una nueva mentalidad, una nueva comprensión de su papel en el ecosistema financiero, que hará evolucionar sus modelos de negocio e irá más allá de la visión de la digitalización impulsada por el cumplimiento, o de una transposición digital de estructuras y procesos físicos preexistentes. Ahora se pueden comprar nuevas tecnologías, sin necesidad de desarrollarlo todo internamente, lo que abre importantes oportunidades para los propios bancos.

La solución es avanzar hacia el Power Banking, es decir, posicionar al banco, respaldado por sus activos, como un eje en el centro de un ecosistema de asociaciones, que agrega y distribuye servicios financieros de alto valor añadido proporcionados también por terceros, canalizándolos a través de una ventanilla única de APIs y servicios. Este es el camino para abrazar la lógica Open: pasar de prestar servicios tradicionales a convertirse principalmente en plataformas de prestación de servicios, incorporando la oferta de las FinTech y otros actores, cada vez más numerosos y variados.

Se necesita visión, capacidad de adaptación y experiencia para aplicar una estrategia que funcione en esta dirección y permita el Power Banking tal y como lo hemos descrito. El elemento subyacente de esta estrategia es la mejora de los datos bancarios, mediante una gran capacidad de disponibilidad, análisis y procesamiento en tiempo real o casi real. El elemento central del Power Banking son, por tanto, los datos, y no es casualidad que sea precisamente el elemento que hemos destacado como la piedra angular de la revolución del Open Banking, que a su vez evoluciona hacia el Open Finance, con un amplio abanico de actores y ofertas competitivas.

Hay que tener en cuenta que, si la disponibilidad de una gran base de clientes y la experiencia en el uso de los datos se convierten en elementos clave de la nueva evolución digital de los servicios financieros, también pueden entrar en juego las Big Tech y los Big Players de otros sectores (desde la energía hasta las telecomunicaciones, pasando por la logística/el comercio electrónico o los servicios postales). De hecho, ya han empezado a hacerlo, con el objetivo de encontrar sinergias de servicio, nuevas fuentes de ingresos y un mejor conocimiento del cliente. Los servicios híbridos aparecerán en la banca, los seguros, las compañías telefónicas, los minoristas, la logística y el transporte.

Estamos ante un nuevo escenario competitivo, con modelos de negocio diferentes, incluso muy distintos al modelo tradicional de banca universal, que pueden explotar nuevas oportunidades en beneficio de los usuarios en términos de oportunidades y niveles de servicio.

Como ya se ha dicho, el elemento clave de este nuevo ecosistema serán sin duda los datos.

Estos últimos cinco años han visto la explosión de la Inteligencia Artificial (IA) y de las soluciones en la nube, que ahora ofrecen un soporte extraordinario para aprovechar la información para crear nuevos servicios de valor añadido.

El flujo de datos en la red de Open Banking es en sí mismo un facilitador que “democratizará la información” entre todos los actores, pero aquellos que sepan utilizar la IA para “inventar” algo nuevo obtendrán una enorme ventaja competitiva.

Gracias a la IA será posible investigar los comportamientos de gasto de los usuarios, entendiendo sus inclinaciones, hábitos, necesidades: muchos bancos ya analizan las transacciones a través de algoritmos de IA para definir su estrategia de marketing, posibilitando propuestas de upselling (“¿quiere aumentar el límite de la tarjeta?”) y cross-selling (“tiene la cuenta, ¿por qué no solicita una hipoteca?”).

La complejidad de estos algoritmos es cada vez mayor, ya que analizan los acontecimientos de la vida en relación con los gastos (nacimiento de un hijo, matrimonio), o examinan las relaciones entre individuos definiendo verdaderas redes de interacción. Por fin, la oferta bancaria puede ser personalizada.

Con las Finanzas Abiertas este poder se amplificará: veremos la aparición de actores hiperespecializados en algoritmos verticales, ya que quien ofrezca el mejor algoritmo de puntuación del apetito para un microcrédito podrá venderlo a otros, o a actores de otras industrias. Los datos externos se utilizarán ampliamente, combinando los datos transaccionales y bancarios con los datos de los proveedores de información o, dentro de los límites de la normativa sobre privacidad y con el consentimiento adecuado, otras fuentes web/sociales. Sobre todo, veremos a actores de otros sectores utilizar sus enormes activos de datos para “fusionarlos” con los de los bancos con el fin de obtener sinergias: pensemos en las telecos que pueden conocer la movilidad de cada individuo a través de los datos de las torres de telefonía, o en los OTT que conocen los comportamientos de los clientes y las redes sociales, o en los actores del comercio electrónico que conocen su propensión a comprar bienes comunes. La experiencia de los servicios financieros será cada vez más contextualizada.

La IA como motor desencadenante de datos es una tendencia imparable y, combinada con la llegada del 5G (tecnología TLC móvil que permite la creación de “ecosistemas de objetos conectados”), dará lugar a las experiencias “en tiempo real” en todas las clases de servicio: recibiremos interacciones, propuestas y/o personalizaciones mientras estamos realizando transacciones o inmediatamente después. De este modo, también será posible desencadenar mecanismos de competencia entre los proveedores de servicios de pago y los bancos sobre los servicios de pago instantáneos.

Todo esto también será posible gracias a la llegada de la Nube al mundo bancario. Obstaculizada durante años para “retener” los activos de información dentro de los límites del banco, hoy la Nube ha sido legitimada, gracias a la PSD2, la Banca Abierta y en general a una mayor flexibilidad del regulador bancario.

El flujo de datos que exigen estas normativas hace inútil la defensiva anacrónica que se mantenía hasta hace poco: algunos bancos han iniciado el proceso de transición masiva a la Nube, que tendrá lugar en los próximos dos años.

Nube significa potencia de cálculo infinita, velocidad de acceso a la información desde cualquier punto de la red, reducción de las barreras de entrada para crear cualquier servicio (no es necesario comprar servidores caros) y escalabilidad (con una arquitectura bien diseñada será posible pasar de unos pocos a millones de usuarios sin especiales problemas). La IA y la Nube van hoy en día de la mano: todos los proveedores de Nube incluyen herramientas de IA por diseño y APIs preparadas para servicios básicos como chatbot, reconocimiento de texto e imágenes, etc.

Con una buena idea, con los datos adecuados y partiendo de unos costes de infraestructura mínimos gracias a la nube, será posible crear el futuro Netflix de la banca: esto impulsará inevitablemente la innovación en todo el sector a costa de los que no innoven.

Power Banking y Power Finance, la próxima cita

En este artículo hemos hablado siempre de Open y Power Banking pero, como se ha mencionado varias veces a lo largo del documento, los sujetos implicados son mucho más numerosos y variados que los bancos. El escenario que hemos descrito es muy adecuado para englobar a numerosos sectores empresariales, que pueden aprovechar las oportunidades que ofrece la apertura de los datos bancarios en la perspectiva más amplia del Power “Finance”, convirtiéndose en parte activa del ecosistema bancario y aumentando la oferta a sus clientes. Los mismos actores de la banca tradicional, los incumbentes, pueden volcar la situación a su favor aprovechando de forma reactiva las oportunidades emergentes. El alcance de las posibilidades creadas y la forma de aplicar estas estrategias serán, por tanto, objeto de un artículo posterior.

Los Centros de Excelencia Bip “Open Banking & Finance” y “xTech”, apoyan a muchos clientes del mundo financiero y no financiero aprovechando nuestras competencias en Banca, Pagos y Fintech y Datos/AI/Cloud/Blockchain/5G para explotar el Open Banking optimizando, enriqueciendo y evolucionando su negocio a través de nuevos servicios innovadores.

Los Centros de Excelencia de Bip tienen una cobertura mundial: como ejemplo estamos apoyando, a través de nuestros Servicios de Asesoramiento, a la Asociación Brasileña de Bancos (ABBC) en la puesta en marcha de la Banca Abierta en Brasil.

Si está interesado en obtener más información sobre nuestra oferta o desea mantener una conversación con uno de nuestros expertos, envíe un correo electrónico a [email protected] con el asunto “Open Banking” y nos pondremos en contacto con usted lo antes posible.